当塾では、

中高年サラリーマンに目覚めて頂き

「最大限の自分自身を生きる人」に

近づけるヒント・情報を

それこそ様々な切り口で提供しております。

本日の学習テーマは

「ワンルームマンション投資」です。

【1.もしも、ワンルームマンション投資を勧められたら・・・】

前回、サラリーマンの本業年収と

副業との合算において

経費を上手に計上すると

場合によってはですが、

所得税が還付される可能性に

ついて触れました。

このように税金の還付を語ると、

不動産投資を

実際にやっている私は

思い出すことがあります。

この節税&還付スキームは

ワンルームマンションの

区分所有による不動産投資で

よく見受けられる手法です。

この手の不動産投資を謳って

我々サラリーマンに

営業をかけてくる業者さん、

いますよね?

私も何度も誘いを受けました。

そうした営業マンの謳い文句は

「ワンルームマンションに

投資しましょう。

購入したマンションが

資産になるだけでなく、

あなたが納めた税金が

翌年還付されます。」

「ワンルームマンションを

購入する際に組むローンは

入居者に実質払ってもらうので

あなたの懐は痛みません。」

「あなたの会社の〇〇さん

(実際に存在する方の名前を出して)

は、もう二戸購入しましたよ。」

「場所が都市部。

かつ、 駅そばの物件です。

独身者の需要が高いので

空室リスクも低いです。」

こう聞かされると、

私も一時は、この投資に

手を出そうかなと

心がぐらついたことがあります。

まだ、十分に不動産投資が

どんなものか勉強していない

時代でしたから、営業マンの

甘い誘いに心揺れたんですね。

なんか儲かりそうですし。

結論から申しますと、

ワンルームマンション投資は

やりませんでした。

不動産投資を学んで

振り返ると今は正直、

やらなくてよかったと

心から思います。

不動産投資には色々な

パターンや戦略がありますが、

節税目的の

ワンルームマンション投資は

私は危険だと思います。

経済的自由をも享受する

「最大限の自分自身を生きる人」を

目指す過程において、

投資を行うこと自体は

あなたのお金に関する観念を

変える重要なステップです。

なぜなら、投資を行うと

給料というサラリー以外に

お金を得ることを実感でき、

会社にしがみつく観念を

薄めてくれるからです。

しかし、そうであっても

ワンルームマンション投資は

避けるべきです。

実際に不動産投資を手掛けると

ワンルームマンション投資の

落とし穴がよく見えるのです。

【2.ワンルームマンション投資の落とし穴】

節税と、税の還付を掲げる

ワンルームマンション投資の

落とし穴とは何か?

一つ目は、やはり空室リスクです。

一旦、空室になると

家賃収入が途絶えます。すると、

入居者が負担してくれるはずの

毎月のローンの支払いや

マンションの管理費などを

持ち主である購入者が

負担せねばならなくなります。

そうなると、非常に痛いです。

次に、

サラリーマン本業での年収と

不動産投資での売り上げを

合算して確定申告しますね。

それは、よいのです。

しかしながら、不動産投資に

関しては赤字で申告するため、

合算するとあなたの見かけ上の

年収は下がります。

ここまではまだ許せます。

見かねの年収が下がると

節税にも繋がるのですから。

ところが一方で、

ワンルームマンションの

値段は下がるのが早く

資産とはなりにくいのです。

結果、将来のあなた自身の

信用毀損に繋がるという点が

二つ目の落とし穴なのです。

この状態で

将来、 別件で銀行から

お金を融資してもらおうと

(例えば、自宅購入資金

としての住宅ローンの)

申込みを行うとどうなるか?

サラリーとしての年収だけなら

十分融資できるラインに

到達していても、

不動産投資との合算による

確定申告上の年収は

低く表示されます。

あるいは、所持している

ワンルームマンションの

価値は相当低く査定されます。

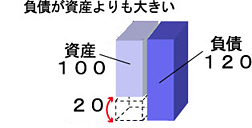

結果、

「債務超過」の状態にあると

銀行側から見なされ、

融資が下りない可能性が

高くなるデメリットがあります。

二つ目につき、もう少し

詳しく見てみましょう。

ワンルームマンション投資は

以下の4項目を経費として申告し、

家賃収入という売り上げから

差し引くのです。

①マンションの管理費、

②固定資産税、

(購入翌年なら、不動産

取得税も一回はきます。)

③ローン返済の金利相当部分

(ちなみに、ローン元本部分は

経費とはみなされません。)

④減価償却費

上記①〜③及びローン元本は

入居者がいれば、

入ってくる家賃で

カバーされるスキームのはずです。

その結果、投資をすべく

ワンルームマンションを

購入した持ち主には

手出しがない、

安心して下さい、

と業者は売り込みます。

さらに④は、

実際に支出されない経費です。

それを経費計上することで

経費を大きく見せることが

できるので

節税するには持ってこいです。

つまり、

①〜③と元本は、家賃でトントン。

この状態に

④を加算することで経費合計が

家賃収入(売り上げ)を上回り、

トータルでは

見かけ上赤字となります。

(確定申告する際、帳簿上は

赤字の状態でも、持ち主の懐は

一切痛みません、という話に

多くの方が踊らされるのです。)

こうして、確定申告すると

サラリーマン本業で

源泉徴収された所得税の

還付が何十万かは

実際に実現されるでしょう。

本人は「やった!税金をただで

こんなにも取り返した!」と

喜ぶでしょう。

しかしながらその結果、

ワンルームの持ち主の

金融面での信用力は

確実に落ち、毀損するのです。

そして 将来、

家を買いたい、

または起業する際に

銀行から融資を受けようと

申込んでも融資が下りない

というリスクが待っていることは

ワンルームマンション業者は

決して教えてはくれません。

【3.賢いオーナーは複数所有に目をつけるが・・・・】

ワンルームマンション投資を

始めると賢い持ち主は

以下のことに気づきます。

空室リスクが一番痛い。

空室は投資計画を

根底から揺るがしてくる。

マンションを買ったローンや

管理費や固定資産税も

全て自分の手出しとなるから。

家賃収入さえ入れば

自分の負担は全くなしで

税金還付を受けられるのに!

ならば、

空室リスクを回避すべく、

二軒目にトライしようかな、

と考え始めます。

複数物件を所有すれば、

一軒空室でも他で穴を

ある程度カバーできるし、

全室空室という事態は

まずないだろうと

考えるからです。

運良く複数の部屋が全て

入居者で埋まればその分、

税金還付の額も大きくなる!

と、気づくのです。

この方法や戦術はどうでしょう?

結論から申し上げます。

この戦術は大きな間違いです。

ワンルームマンションの

複数所有は絶対やめましょう。

特に、新築の物件なら尚更です。

仮に、業者から

二軒目をやりましょうと誘いが

あってもきっぱり断るべきです。

(これまた、よく誘うんですなあ。)

先ほど申し上げた通り、

ワンルームマンションは

買えば買う程、その方の

信用毀損が膨らんでいくのです。

特に

新築のワンルームマンションは

一旦買うとその瞬間に

市場価格(時価)がグンと下がります。

後日売却しようとしても

相当価格が落ちてしまいます。

ワンルームマンションは

小さな区分所有建物で

値下がり幅も大きいため、

金融機関からは優良資産とは

みなしてもらえません。

結果、持ち主の知らない裏で

その方は信用毀損していると

査定される可能性が高まります。

それでも、持ち主の

サラリーマンとしての本業年収が、

そのマンションローンの

債務返済能力があり、

残高をまだ上回っていると

金融機関が査定してくれる間は

二軒目や、三軒目も融資され、

何とか買えるでしょう。

しかしながら、

ワンルームも三軒目や、

四軒目以降も

手を出そうとするともう、

投資のためのローンは

組めないと銀行から

言われる日が

早晩やってくるのです。

【4.金融機関はこんな査定を裏でやっている】

複数のワンルームを所有し、

多額のローン残がある方が

金融機関に融資を打診すると

以下の査定をされます。

持っている投資マンションを

仮に売却したら売却益は いくらか?

次に、ローン残に売却益を

組み込んでもなお、

残ってしまう借金残高①は いくらか?

その上で

本業収入から計算される

必要生活費を差し引いた

返済可能額(返済能力)②と

上記の①を比較されます。

結果、払いきれないだろうと

金融機関に査定されてしまう。

この状態こそ「債務超過」です。

こうなると、金融機関は

他にも差し出せる

担保でもない限り、

追加融資を断わりますね。

(ところが、ワンルーム投資の

大半で業者の営業マンは

無担保や保証人なしでOKと

謳っているはずです。)

ちなみに、こうした

個人の借金やローン情報は

全国銀行個人信用情報センターや

日本信用情報機構などで

金融機関同士できっちり

共有されています。

金融機関も融資するに際し、

貸倒れや不良債権化を防ぐため

互いに裏で情報交換します。

ご存知でしたか?

ワンルーム投資と称して

税金還付を狙って、

その額を増やそうと

三軒目や、四軒目以降も

買おうとしている方に

改めてご忠告申し上げます。

「今、付き合っている銀行が

仮にお金を融資してくれずとも、

他の銀行に当たればいいや。」

なんて軽く考えていると

痛い目に遭いますよ。

仮に、別の銀行に

融資を打診すると

ご自身の年収を立証する

源泉徴収票(会社発行)や、

市町村が発行する

所得証明の提出を求められます。

その上で、

全国銀行個人信用情報センターや

日本信用情報機構などにも

チェックが裏で行われます。

そして、

冒頭で述べた手順で

金融機関は審査します。

しばらくすると、

「既に借り入れているローンの

残高が大きすぎます。」

「返済能力を越えているようです

ので融資には応じられません。」

と、門前払いされるでしょう。

この状態に陥ると

次に、自宅購入ではなくとも

もう少し金額の小さい

車やピアノを買おうと

ローンを組みたいと申しても

審査が通らなくなります。

その時に「やば」と気付いても 手遅れです。

ここまでをまとめますと、

ワンルームマンション投資では

節税や税金還付を

メリットとして謳っています。

しかし、その裏で

その方の見かけの収入を

ダウンしたように組み

確定申告する点で問題ありです。

見かけの収入を落とす戦略が

結局は信用毀損に繋がる

デメリットがあるのです。

節税や税金還付の

光の部分にのみ

目を奪われないように しましょう。

以上です。

当塾では、

現在メルマガ登録を勧めています。

これからの時代に

「最大限に自分自身を生きる人」に

なっていくためのヒントや

切り口をメルマガで詳しくお伝えし、

その準備をお手伝いしたいからです。

よろしければ、登録をお願い申し上げます。

下記リンク先をクリックしてください。

登録への入り口・案内が出てまいります。

(なお、できればブラウザーは

インターネットエクスプローラー

以外のものから、アクセスしてください。

例えば

グーグルクロムや、ファイヤーフォックス

などが良いようです。)

https://miyanari-jun.jp/2019/02/11/invitation-for-mailmagazine/

https://blog.with2.net/link/?1977488

↑「人気ブログランキング」へのリンクです。

もし、今回のこの記事がよかったと

思って頂けたなら、

クリックして頂けますと幸いです。

コメントを残す