中高年サラリーマンの覚醒ナビゲーター

宮成 純正です。

当塾では、

中高年サラリーマンに目覚めて頂き

「最大限の自分自身を生きる人」に

近づけるヒント・情報を

いろんな切り口で提供しております。

本日の学習テーマは前回に引き続き、

私が行っている不動産投資に絡んで

「節税」につき再度考察を行います。

理由は、経済的自由も体現する

「最大限の自分自身を生きる人」には

税に関する一定レベルの知識と、

「(合法的で)正しく節税を行う」

姿勢も必要となるからです。

【1.信用毀損を防ぐには?】

前回までは

ワンルームマンション投資は危険で

避けるべきだと説明をしてきました。

この投資手法の最大の盲点は

税の還付金という

臨時収入を得る(節税)ことに

目がくらみ

見かけの収入を落として

確定申告することで結局は

自身の信用毀損をしてしまう

デメリットがある点でした。

では、

税金対策や節税を考える時、

上記のデメリットを克服する方法や

注意すべき点とは何でしょうか?

(私を含めて

「最大限の自分自身を生きる人」

を目指す方は、

信用毀損のデメリットを

防ぐ方法を

是非知って頂きたいです。)

その前に復習です。

サラリーマンの多くは収入に関して、

「額面の給与額-税金や社会保険料」

=自身の手取り①

という見方をしているはずです。

サラリーマンを将来卒業して

「最大限の自分自身を生きる人」を志す方は、

そうした見方だけでなく

個人事業主の年収の考え方・見方を

学ぶ必要があります。

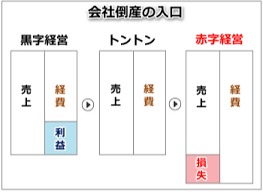

個人事業主の年収は、どう計算するのか?

第1段階として

「売上-経費」=粗利益・・・・②

この②の額に応じて、

税率が決まっており、納税額や

さらには社会保険料が決まります。

第2段階として

粗利益-(税金や社会保険料)

=税引き後の純利益・・・・・・③

この③の額が

サラリーマンでいうところの

(個人事業主の)手取りとなります。

ワンルームマンション投資では

上記③の額にさらに減価償却などを

総動員して敢えて合算し、

マイナス計上して

確定申告しますよね。

それを

サラリーマン本業の収入と合算することで

トータルでの年収がダウンしたかのように

税務署には申告する・・・。

だから、信用毀損がおきてしまうのです。

ここからが、大事です。

信用毀損を防ぐには

上記③の額をずばり「プラス」に

もっていけばよいのです。

「何だ、簡単じゃないか。」

「それだけのコツなら、がんばって

売り上げを増やせばいいじゃない?」

と、反射的に思った方は、

サラリーマン的視点でしか物事が

見えていないと私には思えます。

【2.過小申告も、信用毀損になる!】

年収の考え方の基本は

繰り返しますが「売上-経費」=粗利益。

次に「粗利益-税金」=税引後の利益です。

シンプルな真実として

税引後の利益がプラスであれば

信用毀損にはなりません。

ところが、頑張っても

事業の売上げが

思うように伸びないと

粗利益がなかなか

プラスにならないのです。

いざ開業しても、

そうなることがままあります。

苦しいパターンですね。

こうなると信用毀損が発生します。

よって、経営努力と工夫で

最低限、 粗利益はプラスを

確保せねばなりません。

(当たり前といえばそのとおりです。)

しかしながら、

過去に経営者となったことがなく、

サラリーマン経験しかない人には

この苦労がすぐ理解できません。

初期投資を考慮すれば

黒字にするには並大抵のことでは

ないからです。

一方で、経営努力が実を結んで

粗利益がプラスを確保できると

多くの経営者は

経費的に控除できる項目

(扶養控除、基礎控除、青色申告

特別控除、専従者給与控除額など)

を色々組み込んで、

経費部分をうんと膨らまそうとします。

結果、表向きの事業所得は

マイナス(赤字)として

確定申告する個人事業主がおられます。

(結構、この手の方が多いです。)

なぜなら、マイナスになれば

税金を払わずに済ませることができるからです。

これを「過小申告」といいます。

しかしながら、

事業所得がマイナス(赤字)では

金融機関からみると

赤字経営していると見えます。

やはり信用毀損になります。

それでは「まずい」のです。

確定申告して作られる

決算書の基本は

(個人事業であろうが法人であろうが)

税引後の利益がプラス

=黒字でなければなりません。

実は、それがとても大事なのです。

金融機関から

事業資金や運転資金等を

融資してもらうためには

黒字であるということを、

金融機関に証拠として

みせる準備ができていなければ

ならないのです。

黒字ということは、

基本的に税金を払えるだけの

事業所得が黒字であって

しかるべきです。

ここまで節税の話をしてきているのに

こんなオチを用意したことで

「え-、やはり税金は払うんだ。」

「節税にはならないんですか?」

という声が、聞こえてきそうですね。

【3.正しい節税の姿とは?】

個人事業主の年収の基本は

「売上-経費」=粗利益、

「粗利益-税金」=税引後の利益

です。

確定申告で税務署に出す

決算書は「税引後の利益」

がプラス=黒字=でなければなりません。

その状態こそが

他人が見ても

あるいは金融機関がみても

その事業主の事業内容を

「信用してもらえる」条件です。

(儲かっており、つぶれないことの証。)

しかも、金融機関に融資を

申し入れた場合、

よく過去3年分の確定申告資料

を提出するように言われますね。

金融機関がみる

融資できるかの審査の

ポイントの一つが

税引後の利益が、

3年続けて黒字か?という点です。

仮に3年連続での黒字達成が

できていなかったとしても

財務内容が全体でみて問題ないか?

をチェックされます。

(借入金の額や、返済状況等も)

それによって

新たに融資されるか否かが

決まっていきます。

あなたに融資してくれるか?

信用に足るか?その可否こそが

あなたの事業の成否を左右します。

こうした裏事情を知っておくことは

金融機関との融資交渉で重要です。

繰り返しますが

節税について申し上げると、

事業所得を赤字にするために

経費を水増しするのは

正しい姿ではありません。

その意味でも

ワンルームマンション投資が

よい節税方法ではないことが

わかると思います。

ここまでをまとめると

正しい節税方法は以下の通りです。

(1)経営努力と工夫にて、毎年の

事業所得の収支は黒字とする。

(2)事業所得は黒字となった分

税金はきちんと納める。

ここまでは、やはり払うべき

税金は払わねばならないことを

意味します。

(3)ただし、余分な税金は払わない

ように経費を上手に計上する。

というのが一番望ましい節税の姿です。

事業は頑張って黒字化して

払うべき税金は、

国や地方自治体に

きちんと払いましょう。

(タックスヘイブンなどに逃げずに)

そして国家に貢献しましょう。

その上で、経費に関する合法的な

知恵やノウハウは最大限活用します。

その結果、払わなくてよい税金は

セーブしていくのです。

それこそが、

「最大限の自分自身を生きる人」が

心得ておくべき税への姿勢なのです。

ここまでお読みになって

あなたがもし、

何か感じることがあれば

下段の「コメント欄」

または、

冒頭のトップページ右端の

「お問い合わせ欄」から

遠慮無くメッセージや

ご意見を入力頂ければ

幸いです。

必ず目を通すように致します。

それではあなたからの

メッセージをお待ちしております。

コメントを残す