当塾では、

中高年サラリーマンに目覚めて頂き

「最大限の自分自身を生きる人」

に近づくヒント・情報を

様々な切り口で提供しております。

本日の学習テーマは前回の続きで

「大富豪が教えてくれるお金の法則」

の第5弾で、

「5年でお金持ちになるための方程式」です。

前回に引き続き、

本田健さんのベストセラー

「ユダヤ人大富豪の教え」を

引用しつつ、当塾なりの

考察をしたいと思います。

【1.学校で教わらないお金の知性】

前回紹介した、大富豪のゲラー氏の

説明をもう一度引用します。

「医者や弁護士が

投資で失敗することが多いのも、

普通の人は不思議に思う。

でも、

金持ちになるために必要な知性は、

彼らの持つ知性と種類が違うのだ。」

(本書 第8の秘訣 お金の法則を学ぶ

p140-141)

以前、

当塾の掲載記事に書いた通り、

学校教育は

明治以来の富国強兵のために

かつ、組織や社会に従順な労働力を

養成するための学問は用意します。

しかしながら、個人や家庭を

どう経済的に豊かにするか、

お金の扱い方や、あるいは

資産に関する知識は教えません。

これは塾や予備校でも学べません。

従って、難関校に入った

高偏差値のエリートでも

「幸せになるために必要な

お金の知識」は知らないのです。

仮に大学で

商学部や経営学部に入れば

企業(会社)としての

経済上の動きや、分析方法、

簿記・会計は教えてくれましょう。

しかしながら、

企業がどう銀行から金を調達するか、

金利や負債、利殖、さらには

お金にまつわる観念の話を

教わることはまずありません。

よって、お金の知識や

お金の正しい扱い方は

お金の知識に精通し、

実際に富を増やしてきた

大富豪に学ぶのが一番近道なのです。

ちなみに冒頭の写真は

ゲラー氏ではなく

投資家で世界的に有名な

ウォーレン・バフェット氏です。

【2. 5年で金持ちになれる方程式】

さて、前回の続きです。

大富豪ゲラー氏の言葉を

紹介しましたが、あなたが

「!」や「?」と感じた

ところがあるとすれば、

「野球選手、芸能人が大借金を

抱え込んでしまうのも、実は

このお金の知識がないからだ。

普通の人にとって不思議なのは、

あれだけ稼いでいるのに、

どうして自己破産しなければ

いけないのか、だ。 でも、

現実は、収入が増えると銀行が

いくらでも銀行が貸してくれる。

それだけリスクが

増えるということだ。」

「投資家として成功するのは、

金持ちゲームの最終コーナーだ。

金持ちになるためには一番大切な関門だ。

金持ちを目指すには、

ビジネスを所有して、

種になるキャッシュと信用を作ること。

そして、

それをうまく運用(投資)すること。

これをマスターすることができれば、

君は5年で金持ちになれるだろう。」

(本書 第8の秘訣 お金の法則を学ぶ

p140-p141)

という2箇所ではないでしょうか?

実はここに、

大富豪ならば知っている

金持ちになる方程式が

凝縮して書かれています。

その方程式を当塾なりに整理すると、

①ビジネスを所有する。

②きちんと確定申告する

③種になるキャッシュと信用を作る。

④金融機関から融資を引っ張る。

⑤法人化する

⑥融資された資金をうまく運用する。

の6つのステップから

構成されると考えます。

経済的自由を得るためにも、

5年で金持ちになれる手順は

あなたにとっても

大いに興味があることでしょう。

では、これを詳しく解説致します。

【3.ビジネスを所有するとは?】

まず、ステップ①について解説します。

サラリーマンの立場からすると

「ビジネスを所有せよ」と

言われても「会社を興せって?

そんなの自分にはまず無理。」

と言う方が多いと思います。

サラリーマンとしての

仕事が忙しく、

自分が社長になって

ビジネスを持つなんて

できるわけがないという方が

大半であろうと推測します。

しかしながら、

忙しいサラリーマンでも

ビジネスを持てる方法が

いくつかあるのです。

その典型例の一つが

私もやっている不動産投資です。

(これにより、月に数十万円の

副収入を得ることが

できているのです。)

え?

不動産投資は「投資」であって

ビジネスじゃないでしょ?

と思うかもしれません。

不動産投資は

「投資」と呼ばれていても、

実態は「ビジネス」の側面も

あるので、その意味では

「不動産投資をやれば、

ビジネスを所有している

ことになる」と思います。

どういうことか?

不動産投資は

立地・物件の持つ魅力等から

毎月家賃がどれくらい

入りそうかを事前に調べて、

発生する経費を差し引いて

実質のキャッシュフローを

予想し、「これなら利益が

でそうだ」と確信できれば

物件を購入します。

その観点からは「投資」です。

しかしながら、

購入後にどう広告を打って

入居付けをアピールするか?

空室がでて、長く埋まらない

場合にはどう知恵を絞るか?

リフォームや修繕するか?

家賃滞納者への対処法は?

等のアフターケアになると

個人事業としての経営です。

さらには、

不動産投資による家賃収入が

ある一定の規模を超えてなお、

個人事業のままにしておくと

納税額が非常に高額になるので

「法人化」することも

検討することになります。

その意味で不動産投資は

ビジネスでもあります。

(写真は、金持ち父さんシリーズの

著者・ロバート・キヨサキです。)

しかも、

不動産投資の利点は

いい管理会社と組めば

サラリーマンとしての

本業に影響は及ぼさずに

空いた時間でできること、

さらには、

自分が寝ている間も

家賃収入が自分の懐に

自動的にお金が入ってくる

ビジネスだという点です。

そのメリットからすると、

不動産投資は

忙しいサラリーマン向きで

お勧めできます。

もちろん、

不動産投資に限らず

休みの日や空いた時間で

ちょっとした「物販」に

挑戦するのもビジネスです。

例えば、

自分の持っている中古品を

メルカリで売買するような

「副業」でもいいでしょう。

(ただし、身の回りの

中古品の売買であれば

単価が大きくない分、

数多く売買を繰り返して

稼ぐ必要はありますが。)

こうした物販「副業」も

立派なビジネスなのです。

実を申し上げますと

私はAmazonを活用した

物販ビジネスも

一部手がけております。

(これによっても

月に10万円を超える利益を

獲得することに

現在成功していますが、

それについては

別の機会でノウハウ等を

説明するつもりです。)

または、

あなたが休みの日に絵を

描くのが好きならば

絵やイラストの作品を

ネット上で個展を開いて

販売する・・・ということも

副業としてはありでしょう。

あるいは

YouTubeに面白い動画を

自分で撮影・編集して投稿し、

アクセス件数を増やして

スポンサー企業をつけ、

広告費を狙うという

ビジネスもあるでしょう。

ITが得意な人であれば

アフィリエイトを

ネット上でやってみて

広告収入を得るのも

一手でしょう。

また最近では

ご自身で本を出版して

Kindleなどのアプリで読む

ペーパーレス書籍を

販売して印税を得る方も

登場してきました。

こうした

印税などを得るビジネスは

権利所得収入を

狙うビジネスですが

これも不動産投資と同じく

寝ている間に

お金が入る「仕組み作り」ですよね。

このように、

サラリーマンでもできる

インターネットを活用した副業や

不動産投資を手がけることで、

「ビジネスを所有して」

「仕組みを作ることにより」

本業とは別に

収入を得ることが

可能だとわかるでしょう。

こうした

副業や不動産投資、

あるいは

ネットを駆使した

「仕組み作り」に着手することが

金持ちへの道の始まりとなります。

よって、

中高年サラリーマンのあなたにも

給料以外の資金源として

ビジネスの所有/仕組み作りに

トライして頂きたいと思います。

【4.副業で得た利益を確定申告する】

さて、

幸せなお金持ちになるのに

次なるステップ②は

そうした副業で得たお金を

(売上げが年間20万円以上なら)

毎年、確定申告することです。

税金を払いたくないとして

副業等で年間20万円以上の

売り上げがあったとしても

確定申告をしない人が

世の中には多いはずです。

(私は本業の仕事柄、そんな

方々を数多く見てきました。)

副業を始めたなら、

それをコツコツと継続し

規模・額を少しずつ

増やしていきましょう。

その上で、確定申告を行うのです。

この確定申告をやらないと

「幸せなお金持ち」には

いつまでもなれないのです。

世間の多くの人は

確定申告することは

税金を払うことになると

そのことだけに目を奪われ、

それ以外の重要性・メリットに

気づいていません。

実は、

黒字の確定申告を2年連続で行うと、

一定程度の規模になった

自分のビジネスに対し、

銀行からまとまったお金を

後日融資を受けられるのです。

まとまった金の融資と聞くと

「借金を背負うのが怖い」とか

「借金」「借り入れ」と聞くだけで

ネガティブな思いを

抱く人が多いと思います。

しかし、恐れる必要はありません。

ここからが大切な知識です。

借金には2種類あります。

それは

「良い借金」と「悪い借金」です。

幸せなお金持ちになるために

借りる融資は「良い借金」なのです。

大富豪はそのことをよく知っています。

具体的にどうするか?

銀行からの「良い借金」をテコに

レバレッジをかけるのです。

そのレバレッジは

何のためにするかというと

「資産」を増やすためです。

自分の好きな時計、車や

アクセサリーや服を買うことで

自分の資金を減らしてしまう

「悪い借金」ではないことを

知って欲しいのです。

「良い借金」を起爆剤に

利殖または投資を

していくことで

初めて「お金持ち」への

扉が開くのです。

ここが、大多数の

サラリーマンが知らない

「お金持ちになる」秘密です。

【5.種になるキャッシュを2年で作る】

上記の確定申告の前に

心に留めておくべき

ステップ③があります。

それは

副業や不動産投資で得た

収入はついつい生活費に

当ててしまいがちですが

できれば、余り

手をつけないことです。

そこから貯蓄に回して

何とか種になるキャッシュを

手元に残せるように頑張ります。

種になる金額としては

副業や不動産投資を始めて

2年ぐらいの間で

月4万円~5万円程度、

最低計100万円を貯めます。

この副業で貯めたお金は

生活費とは別の口座に

作って見える化します。

これも大事なことです。

(生活費の口座と一緒になると、

つい使ってしまうか、本当に

どこまで溜まったかわからなく

なるので、必ず分けましょう。)

この最初の2年ぐらいが多分、

一番しんどいところですが

何とか頑張って

「副業(または不動産投資)で

利潤が発生し、お金が溜まる」

という証拠を、

後日金融機関に対して

見せるよう準備するのです。

【6.種になる信用も2年で築く】

そして、

種となるキャッシュを

残す以上に重要なことが

次の作業です。

確定申告するのであれば

経費部分を水増しして

「赤字申告」するのではなく、

初年度から純利益で「黒字」

もしくは

少なくとも「トントン」に

しておくことが非常に大切です。

この状態を2年目以降も

黒字経営を続けることが

「信用」を作って行く上で

とても大事です。

後日、銀行から融資を

引っ張る際に確定申告の

決算書(最低過去2年分)の

提出を求められます。

節税したいために

確定申告の決算書をつい

赤字にしたい誘惑にかられますが

1円でもマイナスとなった

赤字では「経営状態がよくない」

と見なされ、「信用が毀損」

されるため融資が出ません。

よって、

黒字にしておくことで

払うべき税金は払って

金融機関に「事業は順調」と

見せられるようにします。

(このことは以前、別の記事で

掲載しましたね。)

【7.金融機関に融資を依頼する】

2年で100万円貯めて

黒字も2年できたら、

いよいよ金融機関に

融資の依頼を行います。

(ステップ④です。)

真っ先にお願いすべきは

「日本政策金融公庫」です。

(以下、公庫と記載します。)

公庫は中小の法人はもちろん、

主に個人事業でやっている方

に対する融資を

民間の金融期間以上に

積極的に行ってくれます。

政府系の金融機関なので

敷居を高く感じると思いますが

その必要は全くありません。

2013年にアベノミクスが始まり

日銀の黒田総裁が

金融面での異次元緩和を行い

市場にお金を積極的に

流すようになって、

公庫がより一層貸し出しに

積極的になったと感じます。

公庫に融資をお願いするのは

いろんな資金の種類の中でも

「セーフティーネット融資」

がよいと思います。

融資審査のためには

(1)当面の運転資金が必要であること、

(2)個人事業を今より大きくする計画

として、設備投資に要する額

につき、自分なりに構想します。

融資してほしい額は、

仮に500万円だと本音では思っていても、

大目に1000万円融資して欲しいという

内容にして書きます。

(500万円で書いて出しても審査の結果

減額されるかもしれないからです。)

この数字上の計算、

計画等の策定には

サラリーマン時代に培った

ノウハウが非常に役立ちます。

(新年度の前に毎年の事業計画や、

部署毎の、あるいは

個人としての目標達成につき

合理的なプランを社内で練りますよね。

そのノウハウがあれば大丈夫です。)

そうしたプラン・計画を

公庫所定のペーパーに

記載して先方に提出します。

(ただし、独力で融資申請を

行うと資料の書き方や内容が

ひとりよがりになりがちです。

手数料はかかりますが、

公庫の融資を引っ張った

経験のある税理士や

会計士に依頼するのも手です。)

そして、上記で述べた

確定申告資料(2年分)と、

貯めてきた種となるキャッシュ

を証明できる銀行の通帳資料の

コピーも公庫側に提出して

審査を受けることになります。

要求する金額にもよりますが、

融資額は要求額通り出ることも

あれば、減額されることもあります。

(ペーパーの内容が杜撰な場合や

赤字があると融資がおりません。)

その範囲は

数百万から1000万円、

場合によっては

最大2000万円が

1~3%台の低金利で借りられます。

しかも、公庫からの融資は

無担保で保証人も不要です。

(融資期間はだいたい7年~10年。

資金の種類や内容にもよりますが

できるだけ長目に設定しましょう。)

金額は申しあげませんが

私も

上記のような手順を踏んで

この融資を受けることに

何とか成功しました。

サラリーマンとしての本業が

あっても、何のマイナスにも

なりません。むしろ、

公庫から融資を受けるには、

毎月の給料が保証される

本業があることで審査上は

却ってプラス評価になるようです。

副業をやっている個人に対して

ここまで

積極的に貸し出してくれる

金融機関はなかなかないので

利用しない手はありません。

公庫から融資がおりたら、

次はあなたの住む町の

地方銀行や信用金庫にも

同じように融資の依頼を

持ち込んでみましょう。

さらなる資金として

数百万円~1000万円の融資を

受けることができる

可能性があると思います。

公庫のみならず、

地方銀行や信用金庫に

打診したことは、

後に役に立ってきます。

【8.個人事業の法人化を行う】

このステップ⑤は、税務対策上、

やがては必ず行うことなります。

副業や不動産投資をやって

個人事業のまま

ある程度の規模になると

税金が重たくなってきます。

つまり、

サラリーマンとしての

本業部分の収入と、

副業部分の収入が合算され、

個人としての年収が増える分、

累進課税が重くなるからです。

そこで、いよいよ

個人事業部分を法人化します。

法人化の方法等は当塾では

以前、別の記事で記載しました。

よって、こちらを参照して下さい。

https://miyanari-jun.jp/2017/06/16/study-knowlege-of-tax/

金融機関とは

今後もつきあっていきますが

副業を「個人事業」から

「法人」に切り替えておく

ということが将来、

大きくプラスに効いてきます。

それは、翌年以降も

副業や不動産投資が

黒字が続くのであれば

さらなる融資獲得が

可能になるからです。

なぜなら、金融機関に対して

何らかのローンを組む時、

個人であれば、融資審査で

その個人の年収の○○倍までが

上限とされます。

つまり、返済能力限界の枠内が

借入れ総額のリミットとして

ローンが設定されるはずです。

従って、個人に対して

「いくらでも銀行が貸してくれる」

なんてことはありえません。

一方、大富豪から見ると銀行は

(あくまで、私の推測ですが)

「自分のお金ではできない

規模の大きな投資を行うために、

基本的には、上限なしで

融資を引っ張れる財布」のように

見えているだろう、と思うのです。

なぜ

大富豪には上限がないのでしょう?

庶民でお金を少ししかない人と

大金持ちを

金融機関は差別しているでしょうか?

そうではありません。

「法人」になると

サラリーマンや個人むけの

ローン審査基準で

設定されているような

融資額の上限がないのです。

大富豪はそれを知っています。

だから、彼らは会社という

形態をとって金融機関から

融資を引っ張ろうとします。

あまり知られていませんが

法人向けの融資の場合

年商の何倍までとか、

返済は年商の何%以内までとの

基準は金融機関にはないのです。

よって、個人事業を

法人化することによって

その会社が

毎年確定申告で

黒字であれば

また翌年度に追加で

数百万~1000万円単位で

融資を受けることが

可能になるのです。

これは

個人事業のままではできない

融資枠を広げるテクニックです。

【9.3年目~5年目でお金を増やす】

公庫や民間の金融機関から

運転資金や設備投資のために

融資を受けた資金を

(副業を始めてから2年目で)

数百万円~1000万円

獲得できた、とします。

ただし、

すぐにこの全額を

計画していた通りに

設備投資などに

使ってはいけません。

え?

運転資金や設備投資の名目で

借りたお金でしょ?

その通りですが、実は

融資で得た資金の20%~30%分を

返済利子よりもリターンの大きい

「投資」に回すことが大切です。

(残り70%~80%は

事業規模拡大の計画通りに

使うのもいいのですが、

もし、可能であれば

手元に滞留資金として

敢えて塩漬けにしておく

ことを勧めます。)

これが大富豪ゲラー氏のいう

「うまく運用すれば、5年で金持ちになれる」

という肝のステップ⑥に相当します。

初めての融資で得た資金が

仮に1000万円、あったとしましょう。

そして、自分自身が貯めた

種となるキャッシュが

100万円あったとします。

すると、資金は合計1100万円です。

そのうち25%である275万円を

例えば株式に投資するとましょう。

株式で信用取引口座に

運用資金275万円入れて

信用取引で売買すれば

その3倍である

800万円超の株取引が出来ます。

(この記事の最後に、275万円では

ありませんが私が実際に300万円の

資金を元手に2018年の1ヶ月間、

株式売買を行った時の実績結果を

掲載しましたのでご参照ください。)

自身の資金は本来100万円

しかなくとも、その8倍以上の

取引ができるというのは

実はすごいレバレッジを

効かせていることになります。

株式であれば、

株価の変動幅に上下はありますが

うまく運用すれば返済利子を

軽く上回る利益が見込めます。

(運用が順調なら、元本返済にも

お釣りがくるかもしれません。)

株式投資をリスキーと

考えるならば、他にも

投資信託や、外国の国債、

さらには外貨預金、REIT、

最近であれば

クラウドファンディングなど

利回りが返済利子より高い

投資案件は世間に沢山あります。

自分のお金ではない、

金融機関から借りた

他人のお金を

そういうところで運用して

レバレッジを効かせて

「利殖」していくのです。

自力では2年でようやく

100万円程度しか資本は

出来なくとも、

黒字を保った信用をたたき台に

(自分で貯めようとすると

何十年もかかってしまう)

高額の「資本」を借りて

それをテコに飛躍する、

これこそが

「資本主義」社会の

醍醐味なのです。

給料をもらう

受け身のままでは

自身で「資本」を得て

自分でコントロールする

機会に恵まれません。

やはり、

ビジネスやお金が入る仕組み

を持って,(他人の)資本を借りて

自分でコントロールする

立場とパワーを手にして

初めて豊かになれるのです。

そして、

翌年もあなたの副業が

合計3年連続して黒字であれば

その時点では法人としての

確定申告の資料を金融機関に

決算終了後に見せましょう。

「融資して頂いたおかげで

3年連続で黒字を確保し、

事業も順調に推移しています。」

と、あなたから報告するのです。

すると金融機関側から

「どうですか?数百万~1000万円

追加で借りてもらえませんか?」

と、必ず打診が来るでしょう。

(こうした反応は特に地方銀行や

信用金庫で多いようですね。)

なぜ

こんな声がかかるのでしょうか?

金融機関側は

経営がよい状態の企業を

いつも探しております。

金融機関側はそうした

優良な企業に融資し、

借り手から利子をもらって

初めて利益となります。

貸すなら、やはり

黒字の実績のある

会社に貸したいのが

本音だからです。

こうして、

あなたのビジネスが

黒字で有り続けていれば

(しかも融資枠に上限のない

法人として)

毎年、金融機関から融資を

数百万円~1000万円単位で

受けることが3年目以降も

できるようになります。

そのうちの20%~30%を

また追加して

投資の運用利殖に回せば

どうなりますか?

借金の借り入れ額が

表向きは増えても、

返済利率を

上回る利殖に成功すれば、

借りたお金を少しずつ

返していきながらも

確実に手元のお金が

どんどん増えていくでしょう。

再融資を

毎年繰り返し受けながら、

同時並行して

投資で運用する・・。

結果、

副業や不動産投資を

やり始めて5年目が経過する頃には

ゲラー氏のいう

「お金持ち」になれる、

これが方程式なのです。

もちろん、簡単に

「運用」「利殖」といいましたが

投資でそれを成功させるには

相当いろんな勉強が必要です。

経済全般、世界情勢、歴史、

株式のルール、投資信託の

商品内容、金利動向、為替

のことなど・・・・

また、やみくもに

投資&仕組み作りをやれば

よいというものではなく、

当然リスクを伴いますので

しっかりとした準備と

学習が必要となります。

前回も掲載しましたが

そうした学習と知識が

必要なことを強調すべく

ゲラー氏の言葉をもう1度

以下、引用しましょう。

「投資家の道を経ずして、

金持ちになるのは難しい。

また、

投資家としての知識なくして

お金を維持するのも難しい。

(・・・途中省略・・・)

投資家として成功するのは、

金持ちゲームの最終コーナーだ。

金持ちになるためには

一番大切な関門だ。

(本書 第8の秘訣 お金の法則を学ぶ

p140-141より)

以上が、

5年でお金持ちになるための

方程式の全貌です。

最後の段階では

金融機関からの融資が融資を生んで

それを投資で回していく

・・・という

お金が増えていく姿がイメージ

できましたでしょうか?

【9.おまけ記事:私も実際に株を運用やってみました!】

2018年4月の1ヶ月間、

(正確には4月6日~4月27日まで)

上記の記事で紹介しました

275万円程度のお金を

(実際には300万円でしたが)

株式の売買に元手として

投入するとどうなったかを

思い切って公開します。

あえて公開した理由は

この記事を書いている人間が

利殖のための投資をやってみて

実際に利益が上がったかを

実証する必要があると思ったからです。

某証券会社の株式売買用の

スマホアプリを用いて

(これならサラリーマンとしての

本業の合間を利用しての

株式売買が可能です。)

私が売買した際の画面のコピーも

ご参照までにお見せ致します。

お金持ちに繋がる道筋のように

感じて頂けると幸いです。

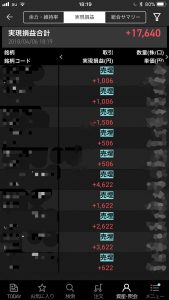

【2018年4月の株式投資の過程と結果】

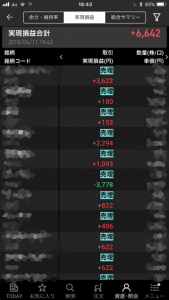

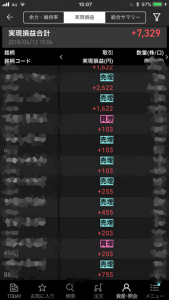

4月6日は、17,640円の利益(諸経費差し引き後・税引き前)を得ました。

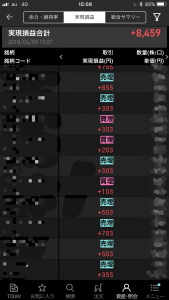

4月9日は、 8,459円の利益(諸経費差し引き後・税引き前)を得ました。

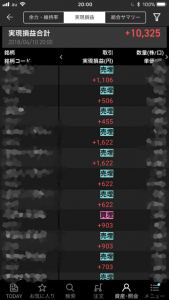

4月10日は、10,325円の利益(諸経費差し引き後・税引き前)を得ました。

4月11日は、 6,642円の利益(諸経費差し引き後・税引き前)を得ました。

4月12日は、 7,329円の利益(諸経費差し引き後・税引き前)を得ました。

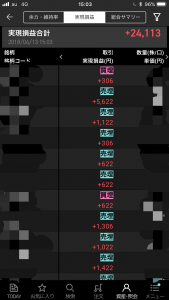

4月13日は、 24,113円の利益(諸経費差し引き後・税引き前)を得ました。

4月16日は、2万円ほどの利益確定をしましたが、画面撮影を失念。

(決して、損がでてマイナスになったことを隠しているのではございません。)

4月17日は、32,144円の利益(諸経費差し引き後・税引き前)を得ました。

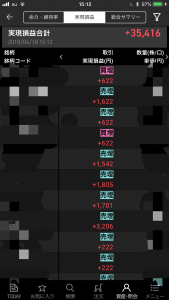

4月18日は、35,416円の利益(諸経費差し引き後・税引き前)を得ました。

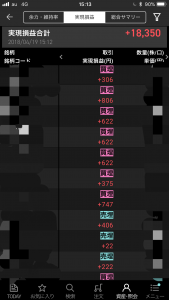

4月19日は、18,350円の利益(諸経費差し引き後・税引き前)を得ました。

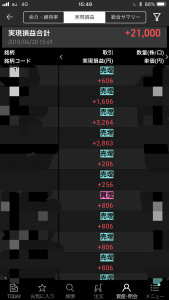

4月20日は、21,000円の利益(諸経費差し引き後・税引き前)を得ました。

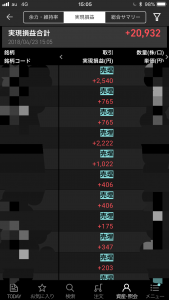

4月23日は、20,932円の利益(諸経費差し引き後・税引き前)を得ました。

4月24日は、30,732円の利益(諸経費差し引き後・税引き前)を得ました。

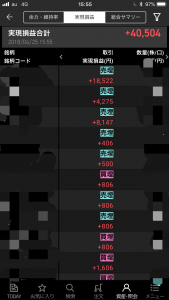

4月25日は、40,504円の利益(諸経費差し引き後・税引き前)を得ました。

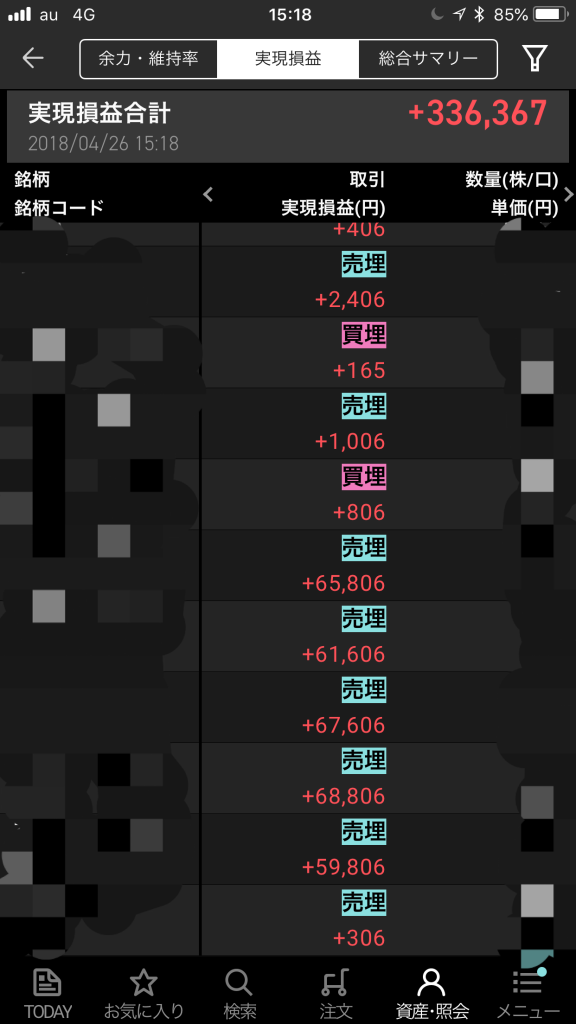

4月26日には、

何と336,367円もの大きな利益(諸経費差し引き後・税引き前)を得ました。

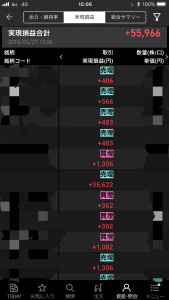

4月27日(4月の最終営業日。翌日からGW)は

55,966円の利益(諸経費差し引き後・税引き前)を得ました。

以上、4月16日の

画面撮影を失念した日を除き、

4月は皆樣に証明できただけでも

単月で合計665,919円の

利益(諸経費差し引き後・税引き前)

を得ました。

300万円の元手に、

信用取引を行って

3倍強、約1000万円の取引を

株式市場に行った結果、

わずか1ヶ月間で22.19%

(=665,919円÷3,000,000円)

もの高利回りを出すことが出来ました。

1ヶ月で22%強というのは

単純計算で見たら

年200%を超える利回りになります。

(実験的投資をやった

結果としては出来すぎですね。)

さすがに1年通じて

このような高利回りを常時

たたき出すことは難しいとしても

上手に運用すると、

こんな感じでお金が増えていく・・・

ということが可能であると

感じて頂けましたでしょうか?

以上、今回は5年でお金持ちになれる

「やり方」を解説しましたが、

次回は

「やり方」以上に大切な

お金持ちになる「あり方」に

ついても、考察したいと思います。

当塾では、

現在メルマガ登録を勧めています。

これからの時代に

「最大限に自分自身を生きる人」に

なっていくためのヒントや

切り口をメルマガで詳しくお伝えし、

その準備をお手伝いしたいからです。

よろしければ、登録をお願い申し上げます。

下記リンク先をクリックしてください。

登録への入り口・案内が出てまいります。

(なお、できればブラウザーは

インターネットエクスプローラー

以外のものから、アクセスしてください。

例えば

グーグルクロムや、ファイヤーフォックス

などが良いようです。)

https://miyanari-jun.jp/2019/02/11/invitation-for-mailmagazine/

https://blog.with2.net/link/?1977488

↑「人気ブログランキング」へのリンクです。

もし、今回のこの記事がよかったと

思って頂けたなら、

クリックして頂けますと幸いです。

コメントを残す